记忆体价格攀升冲击消费市场,下修2026年智慧型手机与笔电产业展望

根据TrendForce调查显示,2026年宏观经济维持疲软,地缘政治与通膨持续干扰消费市场表现,更关键的是,记忆体步入强劲上行周期,导致整机成本上扬,并将迫使终端定价上调,进而冲击消费市场。基于此,TrendForce下修2026年全球智慧型手机及笔电的生产出货预测,从原先的年增0.1%及1.7%,分别调降至年减2%及2.4%。此外,若记忆体供需失衡加剧,或终端售价上调幅度超出预期,生产出货预测仍有进一步下修风险。

DRAM涨势强劲,低阶智慧型手机首当其冲

从个别产品来看,2025年智慧型手机记忆体价格上扬主要由DRAM带动。2025年第四季 DRAM合约价格对比去年同期上扬逾75%,以记忆体占整机BOM cost约10~15%估算,2025年该成本已被垫高8~10%。

随著DRAM及NAND Flash合约价格仍持续攀升,预估明年整机BOM cost将在今年的基础上再提升约5~7%,或者更甚。对于原本就利润偏薄的低阶机种而言,品牌端势必调降该产品占比,同时针对全系列产品分层上调终端售价以维系正常营运。

由于记忆体供应紧张状况延续,规模较小的智慧型手机品牌资源取得难度加大,不排除该市场将进入新一轮洗牌,大者恒大的趋势将更为明确。

供给收缩推升记忆体大涨,2026年笔电市场恐迎来成本与需求双重压力

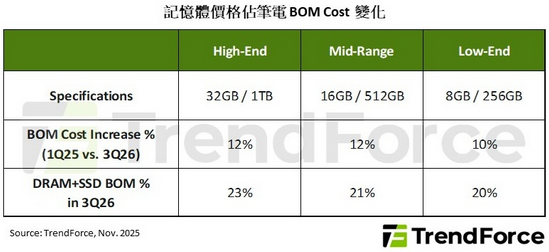

2026年笔电市场同样将面临明显挑战,以今年记忆体上涨前的成本结构为基准观察,DRAM及NAND Flash合计占笔电整机BOM cost的比重约10~18%,在如此大幅且连续数季的上涨下,预估记忆体占整机BOM cost的比重将进一步扩大至20%以上。

若品牌选择将成本转嫁,预估2026年笔电终端售价将普遍上调5~15%,对需求形成实质压力。笔电低价位市场同样对价格变化高度敏感,预期将出现延后换机或转向二手市场的情况。中价位市场的换机动能则可能显著放缓,企业与家庭用户皆倾向延长设备生命周期。此外,高价位市场虽相对具韧性,但预算有限的创作者与电竞用户仍可能调整至较低阶配置。

综合来看,记忆体价格持续上涨将使2026年笔电市场面临BOM cost推升、通路压力扩大、需求疲软等三重挑战,品牌端需在规格调整、库存运作与通路补贴间取得平衡,以降低对销售与毛利的冲击。

至于可视为PC外围延伸的监视器,其所搭载的记忆体多为小容量记忆体,受直接涨价冲击影响有限。其隐忧来自间接影响,若PC零售价格大幅调涨导致整体出货下修,将连带冲击监视器出货表现,因此监视器年度出货将从微增0.1%转为年减0.4%。