第一季全球智慧手机生产总数年减1.7%,记忆体成本压力将使第二季出现较明显衰退

根据TrendForce最新研究显示,2026年第一季全球智慧手机生产总数约2.84亿支,较去年同期衰退约1.7%。尽管记忆体价格从2025年下半年开始大幅度上涨,但考量品牌端尚有低价记忆体库存,加上消费者预期后续终端售价将大幅调高带动需求上扬,因此第一季的生产表现受记忆体涨价影响尚不显著。

然而,随著部份品牌低价记忆体库存告罄,加上连续数季的超额涨幅已全面冲击品牌获利结构,迫使多数品牌在第二季调整进入生产调节期。展望2026全年,TrendForce预估,生产总数将降至10.51亿支,年减幅度约16.2%;在极端情境下,若记忆体价格涨势未见收敛,品牌必须不断调涨售价因应的状况下,不排除年减幅度进一步扩大。

然而,各品牌在销售策略上各有不同,具备高阶产品溢价能力与集团资源的品牌倾向逆势布局、维稳甚至扩大市占;反观以中低阶为主的中系品牌,则在成本压力与Huawei强势竞争的双重夹击下,被迫采取更保守的生产计画。

品牌布局各有不同,Samsung、Apple、Huawei等巨头可望逆势增长

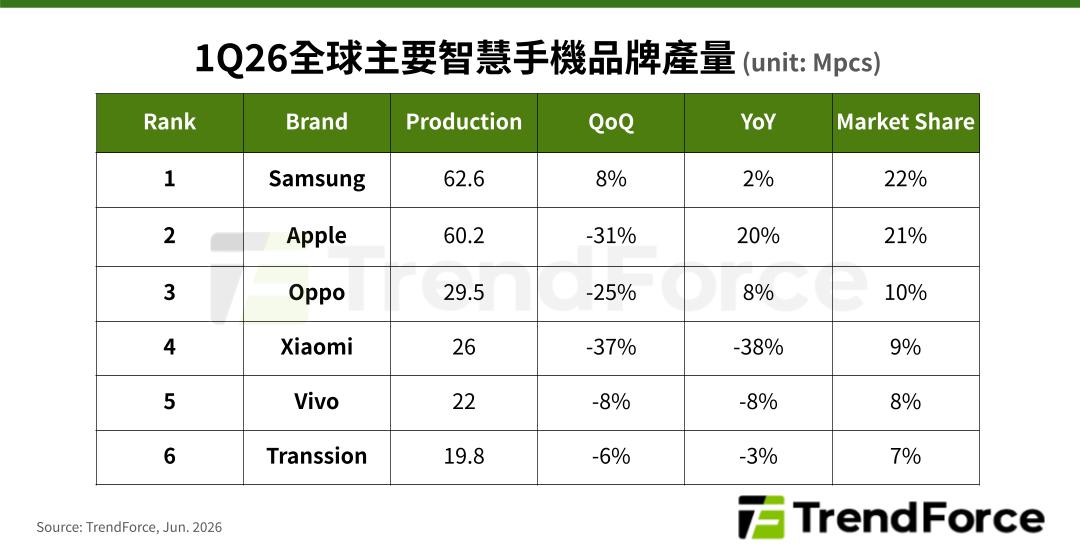

季度市占排名第一的Samsung第一季生产总数约6,260万支;受惠Galaxy S系列新机备货带动,季度生产表现较上季回升7.6%,相较去年同期也有2.3%微幅上扬。TrendForce指出,Samsung智慧手机可望凭藉集团资金作为奥援,加上高阶产品占比具一定规模,在这波涨价周期中具备较高的抗压性。惟其低阶产品占比亦不容忽视,在经济逆风环境中不利推广,须持续观察终端市场的消费状况。

Apple第一季生产总数约6,020万支,除了受惠新机备货支撑生产表现外,该季另有iPhone 17e新机发表贡献产出,因此较去年同期上扬19.7%,市占排名第二。因此,即便当前记忆体价格高涨,相较其他已进入毛利保卫战的品牌而言,Apple仍可维持一定的获利水平。TrendForce认为,Apple更倾向在今年逆风环境中扩大市占基数,为未来付费软体的营收增长空间奠定基础。

Xiaomi、OPPO、Vivo三大品牌力守获利底限,生产规模不排除大幅收敛

中系三大品牌第一季生产表现皆呈现季节性回落,OPPO约2,950万支、Xiaomi约2,600万支、Vivo约2,200万支,市占囊括第三到第五席次。以今年整体来看,此三大品牌过往市占表现亮眼,如今受记忆体价格飙升冲击获利,其2026年的生产计划存在高度不确定性。

Transsion第一季生产总数约1,980万支,约略持平去年同期,季度市占排名第六。该品牌智慧手机产品的结构高度集中在入门款及低阶市场,获利本就微薄,加上低价库存有限,因此在这波记忆体超级涨价周期中受创最深。然而,新兴市场的新增需求仍是智慧手机市场的重要支柱,随著Xiaomi等品牌减少低阶产出配置,Transsion仍有一定的需求量能作为支撑。