供应链尚须调校添Rubin延迟风险,2026年Blackwell将占NVIDIA高阶GPU出货逾7成

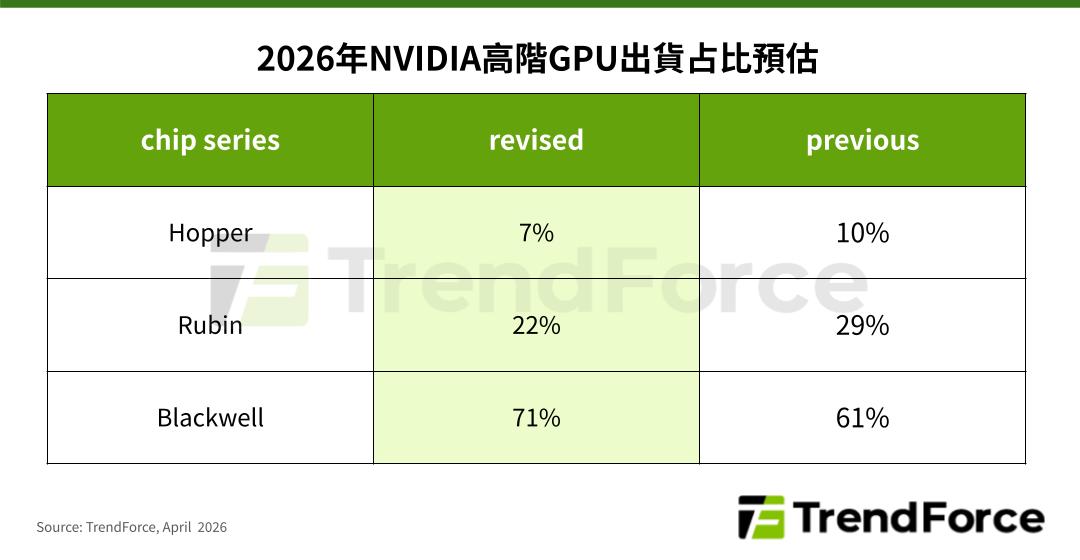

根据TrendForce最新AI server产业调查,2026年NVIDIA的高阶AI晶片出货结构将出现变化,受到地缘政治风险、供应链仍需时间调校等因素影响,预估Hopper、Rubin系列占其整体高阶GPU出货比例将下降,进而推升Blackwell系列占比从61%大幅成长至71%,主导市场的地位更加巩固。

TrendForce表示,由于AI需求强劲,且NVIDIA积极推动晶片用量高的整合型GB/VR机柜方案,预估2026年NVIDIA高阶GPU出货量将明显成长,然年增率将从原本预估约26.8%,微幅下修至近26%。

年增幅调整主因为Rubin系列正面临出货时程递延风险,除了核心零组件HBM4的认证程序耗时,还须克服网路传输从CX8升级至CX9的适配、功耗大幅提升后的电力管理,以及更高规格液冷散热方案带来的整体效能调教等挑战。据此,TrendForce预估Rubin系列于NVIDIA高阶GPU的出货占比也将下降,从原本的29%降至22%。

此外,受地缘政治因素影响,H200实际出货的时间点尚待美、中后续政策而定,预估Hopper系列出货占比将从原本的10%,下调至7%。

相对而言,已趋成熟的Blackwell方案出货占比将突破70%,并以GB300/B300系列为主轴。至于GB200/B200出货量虽较少,但凭藉2025年既有订单出货延续及较低成本客群等诉求,有机会可支撑此系列供货至2026年下半年。

值得一提的是,NVIDIA除了强化高阶AI训练市场,亦正积极拓展AI推论应用,预估市场对其全新LPU方案的需求,2026年有望达数十万张需求,2027年目标则为翻倍成长。此外,为兼顾中低阶及边缘AI应用市场,NVIDIA同步推动RTX PRO 4500/6000等系列方案,预计将带动2026年中低阶产品占其整体出货比例至32%以上。在产品世代交替与复杂的国际情势下,NVIDIA透过多元产品配置与新应用开发,强化其在AI算力市场的绝对优势 。